400-0371-828

3284642207

返回顶部

中文

中文

English

首页

能碳管理系统

智慧能碳管理系统

智慧能源管理系统T@Energy

微电网能源管控平台

园区双碳智慧管理平台T@PCarbon

企业双碳管理系统T@ECarbon

能管掌中宝-免费的能源管理云平台

预付费管理系统T@Prepay

设备健康管理系统T@Equiphms

虚拟电厂平台

智能运检监测管理系统T@Power

中低压智能配电管理系统

电气设备预防性试验

电能管理平台

能耗在线监测系统T@Energy-Online

公共建筑能耗监测系统T@Energy-BEMS

售电交易服务

矿山(煤矿)重要设备用电监测系统T@MPMS

能耗在线监测端设备T@Energy-AIO

能耗监测及能源管理运维服务

电能质量监测

电能质量分析仪表PUMG750

三相智能电力仪表PUMG530

多功能仪表PUMG730

低压电动机保护控制器PUMG650

低压电动机保护控制器PUMG650S

通讯管理机PUMG2500系列

三相多功能电力仪表PUMG130

单相导轨式智能电能表PUMG301

三相导轨式智能电能表PUMG303

单相智能电力仪表PUMG510

微机保护测控装置PUMG830

无线温度传感器KPM910

无线温湿度传感器KPM920

智能无线采集仪KPM950

三相导轨式智能电力能效终端PUMG307

三相导轨式智能电力能效终端PUMG312

低压电动机保护控制器PUMG650(分体)

无线烟雾传感器

智能温振传感器

电能质量监测

局部放电监测系统

应用案例

能耗在线监测系统

能碳管理系统

物联网硬件

新闻中心

常见问题

公司新闻

合作优势

合作优势

合作伙伴

销售网络

联系我们

康派智能

关于我们

荣誉资质

在线参观

首页

能碳管理系统

产品中心

工业能碳管理平台

能耗在线监测系统

能源物联网硬件

应用案例

能耗在线监测系统

能碳管理系统

物联网硬件

新闻中心

常见问题

公司新闻

合作优势

合作优势

合作伙伴

销售网络

联系我们

康派智能

关于我们

荣誉资质

在线参观

中文

中文

English

400-0371-828

Previous

Next

新闻中心

News Center

常见问题

公司新闻

联系电话

Contact Us

商务热线:

400-0371-828

企业传真:

0371-67890037

客服热线:

19149444863

18737157107

当前位置

主页

>

新闻中心

>

常见问题

>

独立售电公司究竟该何去何从?

发布时间:2018-08-16

浏览次数:

前言

自发改委于2015年4月发布《关于贯彻中发[2015]9号文件精神加快推进输配电价改革的通知》以来,国内形势上虽然利好售电侧市场化。但对于售电市场,特别是针对无电力企业背景、不拥有配电网运营权的售电企业(独立售电公司),即没有发电源的控制权,又无大量终端用户资源,仅依赖于电力交易中心或者独立拓展业务,以上网电价和销售电价价差作为主要收入来源,步履维艰。

国外售电市场现状

国外售电公司发展模式较成熟,不同国家售电主体类型不尽相同,主要存在发输配售一体化、配售一体化、发售一体化及独立售电公司四类市场主体。

主要业务:

1. 购售电交易为核心业务,售电公司可通过与发电企业和售电企业进行市场交易获得差价收入;

2. 向用户提供增值服务,如优化购电、节能管理与服务、电力运行维护、应急抢修、电力设备维护、电能质量保障、合同能源管理等;

3. 部分售电公司可从事抄表、表计维护、计费和收费、信息服务等相关电力营销业务。

国内售电市场的前景分析

新一轮电力体制改革文件提出输配分离、将售电企业作为电力市场要素后,有人认为供电企 业将私有化,准备自己给百姓供电。现实是电网供电企业可以成为售电公司,有售电许可的非电网售电企业,只可拥有增量配电网运营权,不能获得存量配电网运营权。对电网企业售电公司的售电、配电是一回事,对非电网企业售电公司的售电、配电不一定是一回事。即使输配分离,国家可能效仿发输分离,类似成立五大发电集团公司,成立一个或多个售电集团公司,以接管现有电网公司的配电业务,存量配电网的拥有者和管理者仍不发生变化。

《关于推进

售电侧改革

的实施意见》将售电公司分三类:

第一类是电网企业的售电公司;

第二类是社会资本投资增量配电网,拥有配电网运营权的售电公司;

第三类是独立的售电公司,不拥有配电网运营权,不承担保底供电服务。

电力作为一种商品,买卖性质跟普通商品一样,因产需卖或因用需买,这三类售电公司同样应符合这样的经济规律。

1. 第一类售电公司前景光明

此类售电公司拥有存量用户巨大、配电设施完善、服务技能娴熟等有利因素,可通过规模效益对抗发电售电公司侵蚀并实现利润。若邻近配电企业联合谈判买入价格,利润可更上一层楼。

2. 第二类售电公司前景暗淡

由于独立增量市场难以实现规模效益、大售电企业挤压、设备检修维护费高、高工资费用下专业、管理人员工作量不饱和等原因,最终将被第一类售电公司或第三类发电售电公司融合。

3. 第三类售电公司分化前景

这类售电公司分为发电售电公司和非发电售电公司。

发电售电公司前景光明。由于节能环保、安全、优先购用电、电力商品不可能完全脱离政府监管等因素制约,发电售电公司生存关键是抢直供、争民心、开天地。“抢直供”就是拥有大量的存量工业用户;“争民心”就是争取大面积的居民和商业用户;“开天地”就是创造新的、符合节能环保要求的、消耗季节性和间断性水、风、光能的、大的耗能工业用户。谁直供多,民、商用户多,谁效益就好。

电力商品不同于普通商品,在信息高度流通、交易平台数据可自由快捷获取的互联网时代,电力瞬时存在、直达用户和无法大规模储存的特性,加之经营税费、工资成本等因素,没有配电网运营权、仅为售电而成立的非发电售电公司,将难以像普通商品批零商那样通过倒手赚取差价利润。但是,拥有分布式电源用户,供水、供气、供热等公共服务行业,节能服务公司等成立的售电公司,售电只是其原有业务范围的扩展,有消化增量配电网能力,并接受电网售电公司委托,在水、气、热表抄收维护时抄收维护电表,将有生存的可能。

广东省售电市场现状

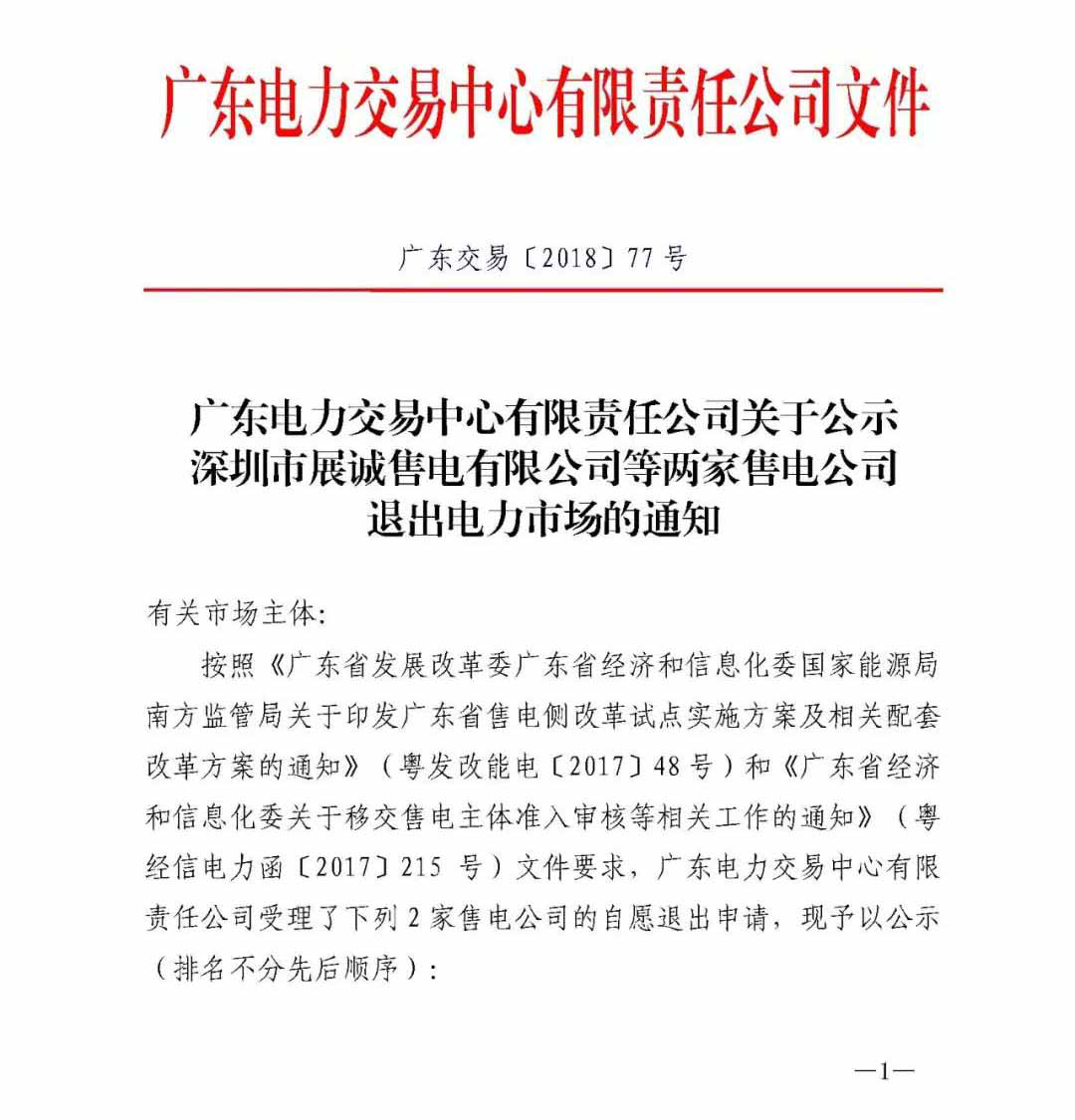

广东电力交易中心日前发布了《关于公示深圳市展诚售电有限公司等2家售电公司退出电力市场的通知》,通知中称,收到两家售电公司退出电力市场的自愿退出申请,公示期为2018年5月11日至5月24日。这也是广东首例售电公司退出事件。

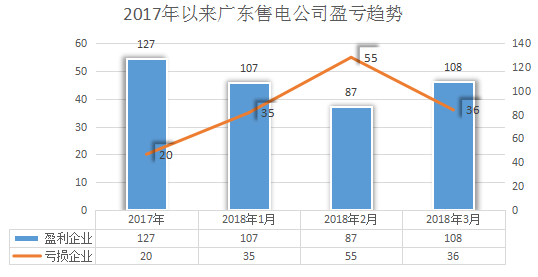

作为第一批列入全国售电侧改革试点的省份,广东引领了全国的电力改革,吸引了众多行业内人士的目光,售电市场活跃。然而进入2018年,广东的售电市场出现了疲软回落现象,1月有35家售电公司出现亏损,2月,售电公司大范围亏损,净亏达到3600万元,之后几个月虽有所好转,但依旧是收利甚微。

售电公司的收益锐减或为主因。造成售电公司亏损的因素有很多,但主要因素来自于两方面,偏差考核和月度竞价价差,有售电公司曾表示,电力交易合同执行的偏差考核风险给售电公司造成了严重的困扰。2017年,广东电力市场售电公司获利也随之月竞起伏而大起大落,出清价差最低11月(37厘/千瓦时),售电公司有0.72亿元纯收益。

广东2018年的电力市场交易规模约1500千瓦时-1600亿千瓦时。未来的电力市场,用户准入门槛继续降低、市场用户增加、市场继续扩容,对售电公司的门槛要求更高、专业性要求更多、抗风险能力更强。售电公司不再依靠价差获取利润,需要更多的依靠增值服务来获得用户和利润。

国内售电创新业务模式

现状分析

一类发售电公司和二类拥有配电网运营权的企业开展售电业务仅仅是对过去业务方式的延伸或者调整,利润空间是可控的,想要实现盈利相对容易。然而,第三类由社会资本成立的独立售电公司如何解决生存问题?降低电力交易偏差考核风险风险?

独立售电公司的出路

而这些都是为了解决利润问题,真正要想在市场上具有竞争力,除了为客户提供售电业务外,必须在外延领域为客户提供更大的价值和服务,不断深化与用电企业之间的关系,从而在售电市场产业链中谋得更大的生存空间。这就需要前文中提到的:“向用户提供增值服务,如优化购电、节能管理与服务、电力运行维护、应急抢修、电力设备维护、电能质量保障、合同能源管理等”,能够通过为用户提供增值服务,让购电用户确实能够享受到购电业务以外的创新价值。解决用电用户在安全用电、可靠用电、节能用电、用电管理、电力运营与维护、新增扩容等全方位的用电问题,进入实现售电公司的市场价值,为社会资源配置的优化做出贡献。

业务模式开展的难点

向用户提供增值服务,如优化购电、节能管理与服务、电力运行维护、应急抢修、电力设备维护、电能质量保障、合同能源管理等,每一块领域在整个用电市场来说都是相对较为独立的业务,不论哪一家售电公司、不论什么背景、不论资本实力如何,都无法将业务涵盖所有的领域,为客户提供全方位的系统化的用电托管及节能的增值服务。而这,就是独立售电公司的机会与机遇所在。

独立售电公司的出路

站在为用电客户提供可靠用电、提高用电质量、降低用电成本的核心服务链条上来讲,不论什么性质的企业所处的起跑线是基本一致的。未来的机会,必然是属于能够成为发售配电及节电的整个产业链条的组织者和被组织者。当然,占有电源资源,或者配电经营权的售电公司,提前进行市场布局的上市电能服务公司、节能服务公司等具有一定的先天优势,但不论哪一块市场的领航者都很难在整个价值创造链条中进行组织和布局。

如何将链条中的各利益相关者的组织起来,是非常具有挑战的事。如何统一价值观、如何统一共同的目标方向、如何建立起各领域协同的意愿,这里的每一项都是非常困难的事情,特别是对于眼前企业形式较好,具有一定市场地位的企业,更加难以组织起来。“雪中送炭”永远大于“锦上添花”,对于业务方向模糊,盈利模式不确定的独立售电公司确不存在这方面的问题,可以和具有一定研发能力和技术积累的电能服务企业、众多非国资背景的运维企业、节能服务公司等构成一体化价值同盟,抱团取暖,通过系统化的运作去打通各处要素,用更加完善的用电、节电服务体系去解决用户的痛点,赢得客户的青睐,锻炼系统化持续为客户创造价值的能力。

独立售电公司该怎么做?

大规模的工业产品经营的运营模式在目前的经济环境下,已经基本走到了尽头。基于产品的竞争,利润空间被不断压缩,已基本无利可图。未来的竞争必然是用户的竞争,服务能力的竞争,满足用户需求的竞争,互联网思维的竞争,如何通过互联网的工具、通过各类软件平台系统,将服务侧和用户端组织起来是重中之重。那么,作为电能服务产业链中的一环,售电公司具体该怎么做呢?

答案只有一个:合作共赢!

同电能服务商合作,先解决用户偏差考核问题,然后再联合具有一定技术实力的工程公司,基于电能服务平台为用户提供智能运维服务。然后基于用户的电能数据,可以连接节能公司为用户提供节能管理服务建议,提供有价值的节能服务方案等。通过持续的未客户创造价值,深化关系,组织者进而就可以成为用户的用电方面的代理人,通过平台、通过大数据为用户提供高质量高效的用能综合服务。

作为电能服务商,我们为售电公司带来什么?

目前电力交易的基本形式

购电用户把计划购电的电量和电价在电力交易所挂牌,售电企业把他们准备售卖的电量和电价公布在电力交易所大屏幕右侧,当左侧购电电价与右侧售卖电价相匹配度的时候,购电用户可以和相应的售电公司进行对接,洽谈合作,签订合同。

目前对于很多高耗能企业而言,除了行业内比较大的领军企业以外,更多的企业并不太关注电能管理这方面的工作,对于额外支出一部分费用来建设电能管理系统是不太现实的。电能管理系统到底能给企业带来什么变化,存在什么样的价值,没有专业的管理分析人员,没有专门的电能管理团队,电能管理系统的价值对于企业而言是很难体现的。说白了,大多数企业压根儿就不重视电能管理这块儿,用电管理是采用粗放式的管理,电表跑多少电,年报表计算多少用电成本;电力设备不要出现故障影响生产;专业电力工程师保障电力设备正常工作,其他方便并不在意。但是,对于售电公司来讲,如果仅依赖于提供售电服务,赚取交易差价,没有其他的业务空间的话,是很难在竞争中为用电企业持续的产生价值的。要想持续的为用电企业提供延伸价值,就不得不以企业的用电数据为基础来展开。电能管理系统的价值,用户看不见;售电公司想提供增值服务,创造延伸价值,没机会;电能管理系统服务商想让系统软件体现价值,没突破口。如何解决这种困境呢?

电能服务商与独立售电公司初步合作的业务模式

企业的电能管理系统,不由企业投资,由售电公司或电能服务商来投资建设。投资建设的成本从售电业务交易差价中收回,相当于企业不增加任何成本,实现企业电能管理系统的改造,可以对厂区所有的用电设备生产流程进行优化管理,保证企业用电质量,节约企业用电成本。售电公司和电能服务商可以为企业提供持续的售电、用电、节电及电力运维服务。最终实现三个方面的合作共赢。具体的操作模式可以参考一下三种:

模式一:

售电公司投资,电能服务公司为企业安装

电能管理系统

。售电公司收取两到三年的电费差价收回前提投资成本。

模式二:

电能服务公司与售电公司共同投资,为企业安装电能管理系统。电能服务公司与售电公司签订合同,从企业3年参与电力市场交易的差价收回成本。

模式三:

电能服务公司投资,售电公司参与,为企业安装电能管理系统。电能服务公司从企业三年内参与电力市场交易的差价中收回成本。

康派智能

是一家专业从事电能管理软硬件服务的生产服务商,从电能监测终端到系统软件开发都有大量的研发人员为产品提供源源不断的后备力量。我们愿与同道者合作,共同搭建售电、配电、运检一体化的价值创造链条,帮助企业实现有监管的电力托管服务。

电能管理系统逻辑示意图

电力体制改革,是为了建立更加公开、公平、 公正的电力市场,更好服务于百姓大众,任何暴利思想、钻营思想都是不符合经济规律的。“明者,因时而变;,智者,随世而制。”要摒弃不合时宜的旧观念,冲破制约发展的旧框框,让各种发展活力充分迸发出来。只要我顺应电力体制改革大势,主动谋划,积极应对,定会迎来我国电力体制改革的美好明天,共享电力改革带来的红利。

部分资料来自互联网,如有冒犯请联系删除。

相关内容:

售电公司如何参与到电力需求侧响应?

上一篇:

化工行业建设能源管理系统的必要性

下一篇:

如何通过能源管理系统提升企业能源利用效率?

高新技术企业

ISO认证

3A诚信企业

资质信息

400-0371-828

400-0371-828

常见问题

常见问题 高新技术企业

高新技术企业

ISO认证

ISO认证

3A诚信企业

3A诚信企业

资质信息

资质信息